Immobilie weiter selber bewohnen, vermieten oder verkaufen: Eine Entscheidungshilfe

Wenn Sie im Besitz einer Immobilie sind, stehen Sie möglicherweise vor der Frage, was Sie mit Ihrem Objekt langfristig tun sollen. Ob Sie die Immobilie weiterhin selbst bewohnen, sie vermieten oder verkaufen, hängt von verschiedenen persönlichen und finanziellen Überlegungen ab. Jede dieser Optionen hat Vor- und Nachteile und sollte gut durchdacht werden, um die für Ihre individuelle Situation beste Entscheidung zu treffen. In diesem Beitrag beleuchten wir die wichtigsten Faktoren, die bei der Entscheidung zwischen Selbstnutzung, Vermietung oder Verkauf einer Immobilie eine Rolle spielen.

1. Selbstnutzung: Die Immobilie weiter bewohnen

Viele Menschen entscheiden sich dafür, ihre Immobilie langfristig selbst zu bewohnen. Diese Option bietet nicht nur finanzielle Stabilität, sondern auch eine emotionale Bindung zum eigenen Zuhause. Vor allem, wenn die Immobilie bereits abbezahlt ist, kann dies eine attraktive Lösung sein, um die monatlichen Wohnkosten niedrig zu halten.

Vorteile der Selbstnutzung:

Keine Mietkosten: Als Eigentümer, der seine Immobilie selbst nutzt, entfallen die monatlichen Mietzahlungen. Dies kann insbesondere im Alter ein großer finanzieller Vorteil sein, da die Wohnkosten gering sind.

Persönliche Freiheit: Selbstgenutzte Immobilien bieten Ihnen maximale Freiheit, da Sie Ihre eigenen Gestaltungsentscheidungen treffen können, ohne auf Vermieter oder Mieter Rücksicht nehmen zu müssen.

Stabilität und Sicherheit: Eigentum gibt oft ein Gefühl von Sicherheit und Unabhängigkeit. Dies gilt besonders, wenn die Immobilie schuldenfrei ist und als langfristige Altersvorsorge dienen kann.

Nachteile der Selbstnutzung:

Laufende Kosten und Instandhaltung: Auch bei selbstgenutzten Immobilien fallen Kosten an, wie Grundsteuern, Versicherungen und vor allem Instandhaltungs- und Modernisierungskosten. Diese sollten in der Planung berücksichtigt werden.

Fehlende Einnahmen: Im Vergleich zur Vermietung oder einem Verkauf erzielt die Selbstnutzung keine regelmäßigen Einnahmen, was insbesondere bei hohen laufenden Kosten oder im Rentenalter ein Nachteil sein kann.

Marktentwicklung ungenutzt: In einer stark wachsenden Immobilienregion könnte eine ungenutzte Möglichkeit sein, von Wertsteigerungen zu profitieren, wenn die Immobilie nur zu Wohnzwecken genutzt wird.

2. Vermietung: Einnahmen durch Miete generieren

Eine weitverbreitete Option, besonders bei Eigentümern, die nicht mehr in ihrer Immobilie wohnen, ist die Vermietung. Diese kann eine attraktive Möglichkeit sein, um regelmäßige Einkünfte zu erzielen, und gleichzeitig von möglichen Wertsteigerungen der Immobilie zu profitieren.

Vorteile der Vermietung:

Regelmäßige Einnahmen: Durch Mieteinnahmen generieren Sie ein regelmäßiges Einkommen, das insbesondere im Ruhestand eine wertvolle Einnahmequelle sein kann. Dies kann dabei helfen, Ihre Lebenshaltungskosten zu decken oder die Finanzierung der Immobilie zu beschleunigen.

Wertsteigerung: Während Sie Mieteinnahmen erzielen, kann die Immobilie gleichzeitig an Wert gewinnen. In diesem Fall profitieren Sie doppelt: Durch monatliche Einnahmen und durch den Verkaufserlös zu einem späteren Zeitpunkt.

Steuerliche Vorteile: Vermieter können viele Kosten, die im Zusammenhang mit der Immobilie entstehen, steuerlich absetzen. Dazu gehören Instandhaltungskosten, Kreditzinsen und andere Ausgaben, die die Immobilie betreffen.

Nachteile der Vermietung:

Verwaltungsaufwand: Vermietung bedeutet auch Arbeit – von der Suche nach Mietern über die Abwicklung von Mietverträgen bis hin zur Behebung von Mängeln oder der Organisation von Reparaturen. Zudem kann es zu Mietausfällen oder Problemen mit Mietern kommen.

Instandhaltung und Reparaturen: Als Vermieter tragen Sie die Verantwortung für den Erhalt der Immobilie. Dies kann mit hohen Kosten verbunden sein, wenn größere Reparaturen anfallen.

Bindung an das Objekt: Bei einer Vermietung bleibt die Immobilie weiterhin in Ihrem Besitz, was bedeutet, dass Sie möglicherweise auf finanzielle Flexibilität verzichten, die durch einen Verkauf geschaffen werden könnte.

3. Verkauf: Kapital freisetzen und Flexibilität gewinnen

Der Verkauf der Immobilie ist eine dritte Möglichkeit, die viele Eigentümer in Betracht ziehen. Diese Option ist besonders dann sinnvoll, wenn Sie das Kapital aus der Immobilie freisetzen möchten, um es anderweitig zu nutzen, etwa für Investitionen, eine neue Immobilie oder zur Aufbesserung des Einkommens.

Vorteile des Verkaufs:

Hoher einmaliger Erlös: Der Verkauf Ihrer Immobilie bietet die Möglichkeit, eine größere Geldsumme auf einen Schlag zu erhalten. Diese Mittel können Sie in andere Bereiche investieren oder zur Sicherung Ihrer Altersvorsorge nutzen.

Flexibilität: Ein Verkauf macht Sie flexibler, da Sie sich nicht mehr um die Instandhaltung der Immobilie kümmern müssen. Sie haben keine Verpflichtungen mehr als Eigentümer und können sich eventuell auch für einen Ortswechsel entscheiden.

Marktausnutzung: In Zeiten steigender Immobilienpreise können Sie von einer positiven Marktentwicklung profitieren und Ihre Immobilie zu einem hohen Preis verkaufen.

Nachteile des Verkaufs:

Verlust von regelmäßigem Einkommen: Im Vergleich zur Vermietung generiert ein Verkauf nur einmalig Einnahmen. Danach sind keine weiteren Einkünfte durch die Immobilie möglich.

Keine zukünftigen Wertsteigerungen: Wenn Sie verkaufen, haben Sie keinen Anteil an möglichen weiteren Wertsteigerungen der Immobilie. Dies kann insbesondere in begehrten Lagen ein Nachteil sein.

Emotionale Bindung: Der Verkauf einer langjährig selbstgenutzten Immobilie kann eine emotionale Herausforderung darstellen, insbesondere wenn Erinnerungen und persönliche Geschichte damit verbunden sind.

Wichtige Überlegungen bei der Entscheidung

Die Entscheidung, ob Sie Ihre Immobilie weiter selbst bewohnen, vermieten oder verkaufen, sollte auf einer umfassenden Analyse Ihrer persönlichen und finanziellen Situation basieren. Hier einige Aspekte, die Ihnen bei der Entscheidungsfindung helfen können:

Aktuelle Lebenssituation: Überlegen Sie, ob Ihre Immobilie noch zu Ihrer Lebenssituation passt. Vielleicht ist das Haus für Ihre Bedürfnisse inzwischen zu groß, oder Sie möchten in eine andere Region umziehen.

Finanzielle Ziele: Welche Rolle spielt Ihre Immobilie in Ihrer Finanzplanung? Benötigen Sie kurzfristig Kapital oder sind Sie auf langfristige, regelmäßige Einnahmen angewiesen?

Emotionale Aspekte: Wie stark sind Sie emotional an die Immobilie gebunden? Manche Menschen fühlen sich in ihrem Haus oder ihrer Wohnung so wohl, dass ein Verkauf oder eine Vermietung nicht in Frage kommt.

Marktentwicklung: Wie entwickelt sich der Immobilienmarkt in Ihrer Region? In Wachstumsregionen könnte es sich lohnen, die Immobilie noch einige Jahre zu halten, während ein Verkauf in Regionen mit stagnierenden Preisen sinnvoller sein könnte.

Zusammenfassung

Die Entscheidung, ob Sie Ihre Immobilie weiter selbst bewohnen, vermieten oder verkaufen, hängt von verschiedenen Faktoren ab. Jede der drei Optionen hat ihre Vor- und Nachteile und sollte sorgfältig abgewogen werden. Während die Selbstnutzung finanzielle Sicherheit und Unabhängigkeit bieten kann, sorgt die Vermietung für regelmäßige Einnahmen. Ein Verkauf hingegen schafft finanzielle Flexibilität und gibt Ihnen die Möglichkeit, das freigesetzte Kapital anderweitig zu nutzen. Letztlich sollten Sie eine Lösung wählen, die sowohl zu Ihrer aktuellen Lebenssituation als auch zu Ihren langfristigen Zielen passt.

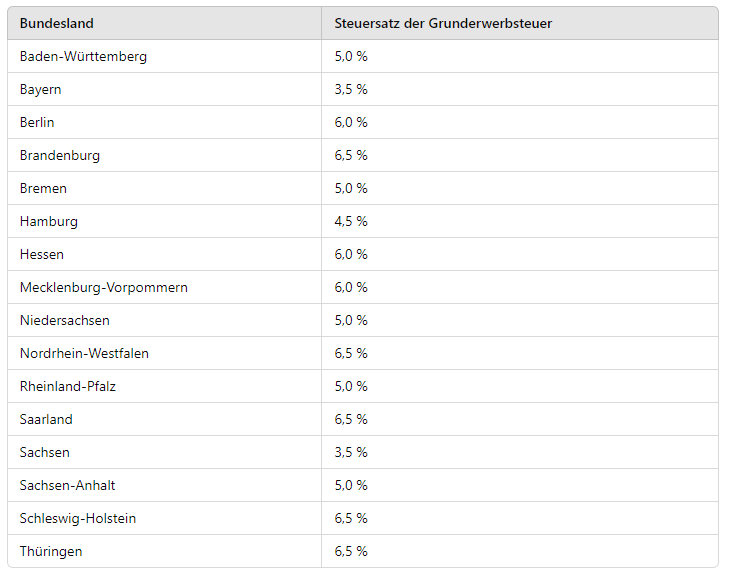

Beispiel: Bei einem Kaufpreis von 300.000 Euro und einem Steuersatz von 6 % (z. B. in Berlin) beträgt die Grunderwerbsteuer 18.000 Euro.

Ausnahmen und Vergünstigungen

In bestimmten Fällen fällt keine Grunderwerbsteuer an, z. B. wenn nahe Verwandte (Ehepartner, Kinder) eine Immobilie untereinander übertragen oder erben. Auch bei Grundstückskäufen mit sehr geringen Kaufpreisen (unter 2.500 Euro) wird keine Grunderwerbsteuer erhoben.

2. Grundsteuer: Die Steuer für den Immobilienbesitz

Sobald Sie Eigentümer einer Immobilie sind, zahlen Sie jährlich die sogenannte Grundsteuer. Sie wird von den Kommunen erhoben und fließt in die lokalen Haushalte zur Finanzierung von Infrastruktur, Schulen und öffentlichen Dienstleistungen.

Berechnung der Grundsteuer

Die Berechnung der Grundsteuer erfolgt in mehreren Schritten:

Einheitswert: Dieser wird vom Finanzamt festgelegt und basiert auf dem Wert der Immobilie. Für die Berechnung werden in vielen Fällen noch alte Werte (z. B. aus dem Jahr 1964) herangezogen.

Grundsteuermesszahl: Diese liegt in der Regel zwischen 0,26 % und 0,35 % und variiert je nach Art der Immobilie.

Hebesatz: Der Hebesatz wird von der jeweiligen Gemeinde festgelegt und kann stark variieren. Er liegt oft zwischen 300 % und 900 %.

Beispiel: Bei einem Einheitswert von 100.000 Euro, einer Messzahl von 0,35 % und einem Hebesatz von 400 % ergibt sich eine jährliche Grundsteuer von 1.400 Euro (100.000 x 0,0035 x 4).

Reform der Grundsteuer

Ab 2025 tritt eine umfassende Reform der Grundsteuer in Kraft. Ziel ist es, die veralteten Berechnungsgrundlagen zu modernisieren und die Grundsteuer fairer zu gestalten. Eigentümer müssen in diesem Zusammenhang eine Erklärung beim Finanzamt einreichen, damit der Wert der Immobilie neu bewertet wird.

3. Einkommensteuer: Mieteinnahmen und Immobilienverkauf

Wenn Sie eine Immobilie vermieten oder verkaufen, spielen auch einkommenssteuerliche Aspekte eine wichtige Rolle. Die Besteuerung hängt dabei davon ab, ob Sie als Privatperson oder als Unternehmer agieren.

Mieteinnahmen versteuern

Mieteinnahmen, die Sie aus der Vermietung einer Immobilie erzielen, unterliegen der Einkommensteuer. Hierbei müssen Sie die Netto-Mieteinnahmen (Miete abzüglich Betriebskosten) in Ihrer Steuererklärung angeben. Allerdings können Sie auch viele Kosten, die mit der Immobilie zusammenhängen, steuerlich absetzen, wie etwa:

Abschreibungen (AfA): In der Regel können Sie 2 % des Gebäudewertes jährlich abschreiben.

Zinsen für Immobilienkredite: Diese sind als Werbungskosten abzugsfähig.

Instandhaltungskosten: Ausgaben für Reparaturen und Modernisierungen können ebenfalls steuermindernd geltend gemacht werden.

Steuerfreier Verkauf von Immobilien

Wenn Sie eine Immobilie verkaufen, ist der Gewinn in bestimmten Fällen steuerfrei. Das gilt unter folgenden Bedingungen:

Eigennutzung: Wenn Sie die Immobilie in den letzten zwei Jahren vor dem Verkauf und im Verkaufsjahr selbst genutzt haben, bleibt der Veräußerungsgewinn steuerfrei.

Spekulationsfrist: Für vermietete Immobilien gilt eine Spekulationsfrist von zehn Jahren. Verkaufen Sie die Immobilie nach Ablauf dieser Frist, bleibt der Gewinn ebenfalls steuerfrei.

Steuerpflichtiger Verkauf

Verkaufen Sie eine vermietete Immobilie innerhalb der zehnjährigen Spekulationsfrist, wird der Gewinn als sonstige Einkünfte versteuert. Die Höhe der Steuer richtet sich nach Ihrem persönlichen Einkommensteuersatz. Der zu versteuernde Gewinn ergibt sich aus der Differenz zwischen dem Verkaufspreis und den Anschaffungskosten (abzüglich Abschreibungen und Verkaufsnebenkosten).

4. Weitere Steuern und Abgaben

Neben den bereits genannten Steuern gibt es noch weitere steuerliche Aspekte, die beim Immobilienerwerb oder -besitz relevant sein können:

Schenkungs- und Erbschaftssteuer

Wenn Sie eine Immobilie vererben oder verschenken, kann unter Umständen eine Erbschafts- oder Schenkungssteuer anfallen. Dabei gelten für nahe Verwandte wie Ehepartner oder Kinder hohe Freibeträge, die eine Steuerpflicht oft verhindern. Für Ehepartner liegt der Freibetrag derzeit bei 500.000 Euro, für Kinder bei 400.000 Euro.

Umsatzsteuer bei gewerblichen Immobilien

Der Kauf oder Verkauf von gewerblichen Immobilien unterliegt in bestimmten Fällen der Umsatzsteuer (Mehrwertsteuer). Dies ist vor allem bei Immobilienverkäufen durch Unternehmen oder beim Erwerb von Grundstücken für gewerbliche Zwecke der Fall.

5. Steueroptimierung und Beratung

Da das deutsche Steuerrecht im Immobilienbereich komplex ist und sich stetig verändert, kann es sinnvoll sein, einen Steuerberater hinzuzuziehen. Dieser kann Sie dabei unterstützen, Ihre steuerliche Belastung zu minimieren und die vorhandenen Vergünstigungen optimal auszunutzen. Dies gilt insbesondere für Kapitalanleger, die mehrere Immobilien besitzen oder kaufen möchten, um Mieteinnahmen zu erzielen oder von einer Wertsteigerung zu profitieren.

Abschreibungen (AfA)

Die Abschreibung für Abnutzung (AfA) bietet Vermietern die Möglichkeit, den Wertverlust eines Gebäudes steuerlich geltend zu machen. Für Wohnimmobilien gilt in der Regel eine lineare Abschreibung von 2 % pro Jahr über einen Zeitraum von 50 Jahren.

Denkmalgeschützte Immobilien

Besonders hohe Abschreibungen sind bei denkmalgeschützten Immobilien möglich. Hier können Sie die Sanierungskosten über einen Zeitraum von zwölf Jahren mit bis zu 100 % steuerlich absetzen, was solche Objekte besonders für Kapitalanleger attraktiv macht.

Zusammenfassung

Steuern sind ein wesentlicher Bestandteil des Immobilienbesitzes und -handels. Vom Kauf über die Vermietung bis hin zum Verkauf einer Immobilie sollten Sie die verschiedenen steuerlichen Verpflichtungen und Optimierungsmöglichkeiten genau kennen. Die Grunderwerbsteuer, die jährlich fällige Grundsteuer sowie die Besteuerung von Mieteinnahmen und Verkaufsgewinnen spielen hierbei eine zentrale Rolle. Mit einer guten steuerlichen Planung und Beratung können Sie als Immobilienbesitzer jedoch Steuern sparen und langfristig von Ihrer Investition profitieren